在吉县人祖山娲皇宫,一次破坏事件让考古工作者在女娲塑像下发现了一具被包裹在黄绫中的遗骨。这些遗骨伴随着一则墨书记载,被称作“皇帝遗骨”,据说与传说中的女娲有关。2011年,对吉县的抢救性整理中,发现了许多古代的遗物,甚至找到了人头骨、木函残片以及约2100到900年前曾作为祭品的动物骨头,这是中国目前发现最早的女娲祭祀考古遗迹。

宵禁的概念在世界各地都有出现,不仅存在于中华文明,也在其他外国文明中有所体现。这种制度源远流长,古代社会对于夜间的管理一直是一项重要任务。在一些大城市,如唐朝的长安城,宵禁更是严格执行。人们在宵禁时期,一到晚上就得回到家中,城门关闭,夜晚的社交和活动基本上都被限制。这样的管理在一定程度上确保了城市的安宁和秩序。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

]article_adlist-->来源:中金策略

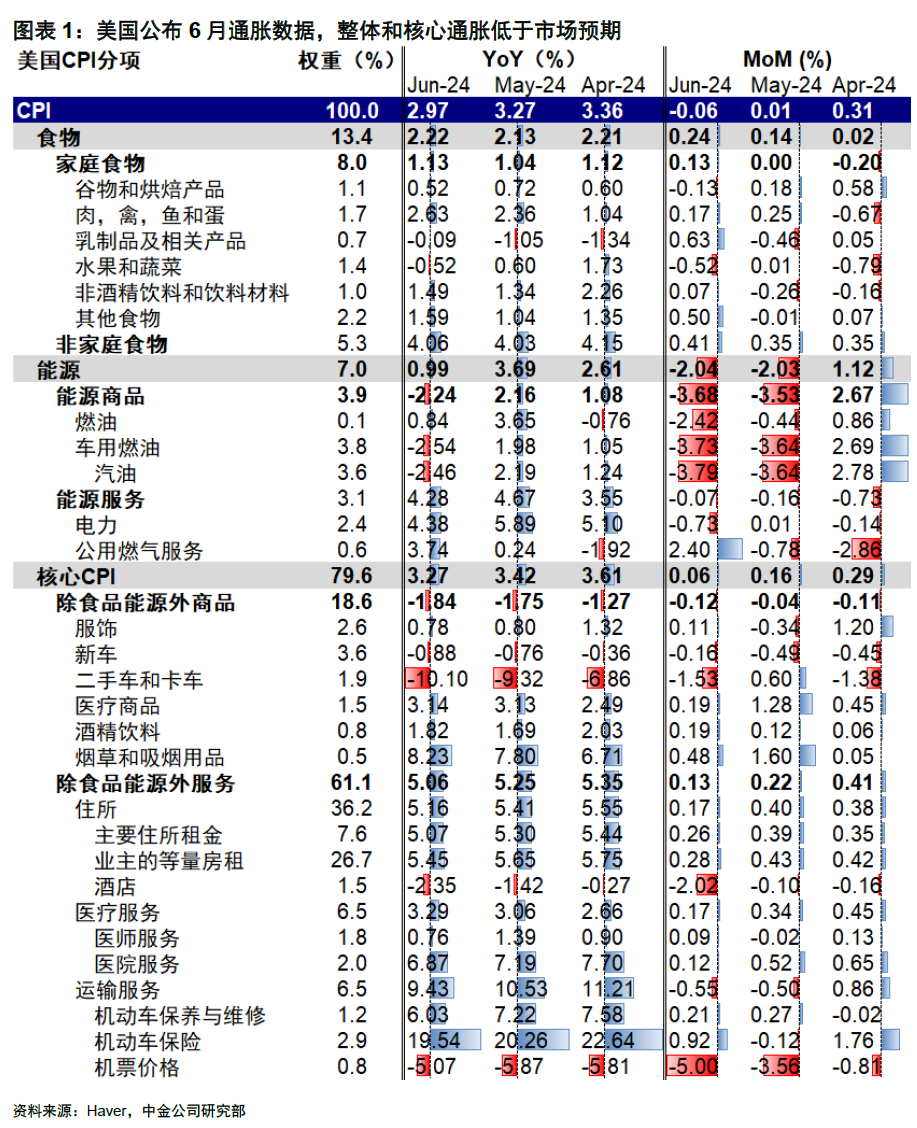

7月11日晚,美国公布6月通胀数据,整体和核心CPI均明显低于市场预期,但整体CPI与我们的预测更为接近。分项看,超预期下行主要受到能源商品回落和服务价格缓解贡献,主要分项环比均低于市场预期和前值,尤其是前几个月维持高位的房租环比明显回落,医疗服务和运输服务环比也显著降温。

在失业率、PMI等数据走弱后,CPI再度走弱,降息预期已经明显升温。我们认为三季度仍是美联储主要降息窗口,降息约100bp就能达到“目标”。这种背景下,市场交易的主线前期更可能是以降息预期驱动的降息交易,利好美债、美股成长板块及黄金。但由于经济基本面不差,是软着陆下的降息,降息后利率敏感性板块就可能逐渐修复。因此降息交易可以参与,但也不能预期降息太多,降息兑现时可能也是降息交易的尾声之时,逐步再转向再通胀受益资产。

正文

7月11日晚,美国公布6月通胀数据,整体和核心CPI均明显低于市场预期,但整体CPI与我们的预测更为接近。数据公布后,市场整体反应积极,美债利率下行,美元走弱,黄金走强,美股表现相对平淡。市场CME利率期货隐含的降息预期也再度升温,9月降息概率升至89%。如何理解本次通胀数据,以及近期公布6月PMI、失业率等数据均不及预期?我们点评如下:

整体和核心通胀均低于预期,受益于商品和服务价格同步回落。6月整体CPI环比-0.06%、同比2.97%,低于市场预期(环比0.1%、同比3.1%),更接近我们的预测(环比0.05%、同比3.08%),并较前值再度回落(环比0.01%、同比3.27%)。核心CPI环比0.06%、同比3.27%,低于我们的预测(环比0.21%、同比3.43%)以及市场预期(环比0.2%、同比3.27%),同样较前值显著回落(环比0.16%、同比3.42%)。分项看,超预期下行主要受到能源商品回落和服务价格缓解贡献,主要分项环比均低于市场预期和前值,尤其是前几个月维持高位的房租环比明显回落,医疗服务和运输服务环比也显著降温。整体CPI得益于能源商品(环比-3.68%)价格回落,核心CPI中房租分项回落,主要租金环比(0.26% vs. 前值0.39%)和等量租金环比(0.28% vs. 前值0.43%)均回落较快,医疗服务环比0.17%(前值0.34%)和运输服务环比-0.55%(前值-0.50%)也明显走低。

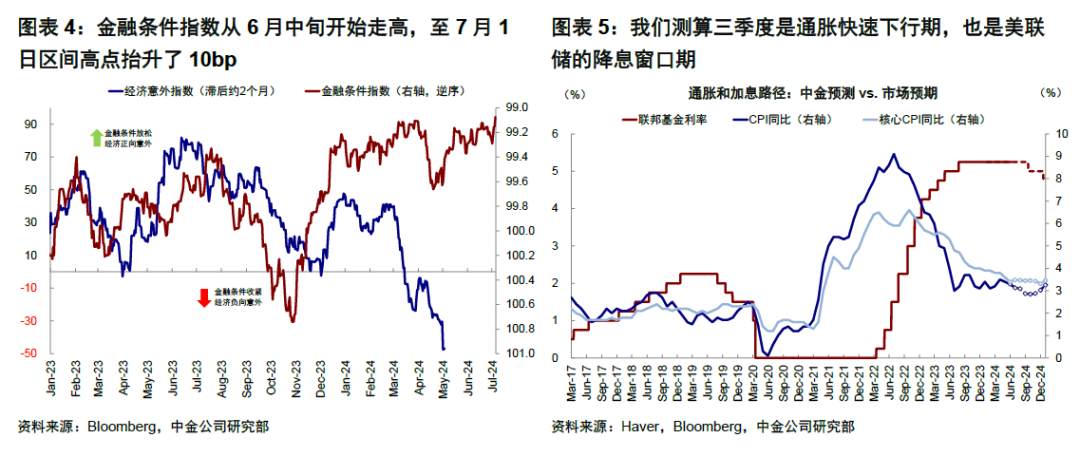

为何最近数据又“扎堆”走弱。在失业率、PMI等数据走弱后,CPI再度走弱,依然是金融条件松紧使然。金融条件指数从6月中旬开始走高,至7月1日区间高点抬升10bp,给经济也带来了边际压力。在最近经济数据走弱后,降息预期已经明显升温,9月降息概率已经接近九成。

如何影响降息路径?三季度仍是降息窗口。我们此前多次强调,美联储降息并不需要通胀回落至2%,而是需要看到通胀有回落至2%的趋势。美联储主席鲍威尔周三在美国国会众议院作证时也表示“降息不必等到通胀降至2%”。我们测算三季度是通胀快速下行期,也是美联储的降息窗口期。但到年底,无论是单纯基数效应、降息预期交易过度导致通胀回暖还是大选的通胀性政策,都可能导致通胀有一定翘尾风险(PCE在8月回落至2.5%附近,年底通胀翘尾影响下回升至2.8%)。因此,三季度是美联储降息的主要窗口期,降息约100bp就能达到“目标”。接下来需要关注7月FOMC会议(北京时间8月1日凌晨)以及Jackson Hole央行会议。

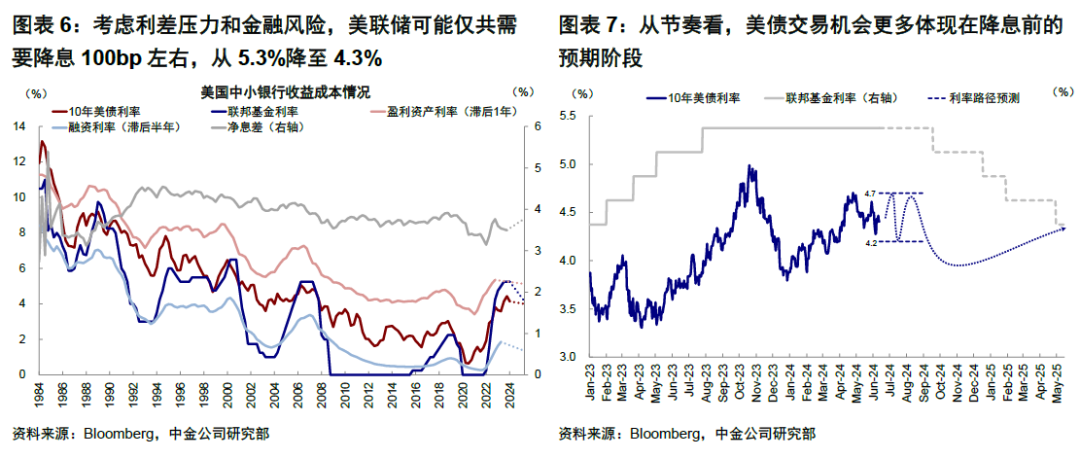

宽松交易如何演变?逐步转向宽松交易,但需要“且战且退”,宽松已过半场。我们在2024年中展望中判断,美国经济未来依然是“滚动式”放缓,消费、地产和投资“一下两上”,总体经济渐进趋缓。这种背景下,市场交易的主线前期更可能是以降息预期驱动的降息交易,利好美债、美股成长板块及黄金。但由于经济基本面不差,是软着陆下的降息,降息后利率敏感性板块就可能逐渐修复。因此降息交易可以参与,但不要预期太多,降息兑现时可能也是降息交易的尾声之时,逐步再转向再通胀受益资产。从具体节奏和点位看:

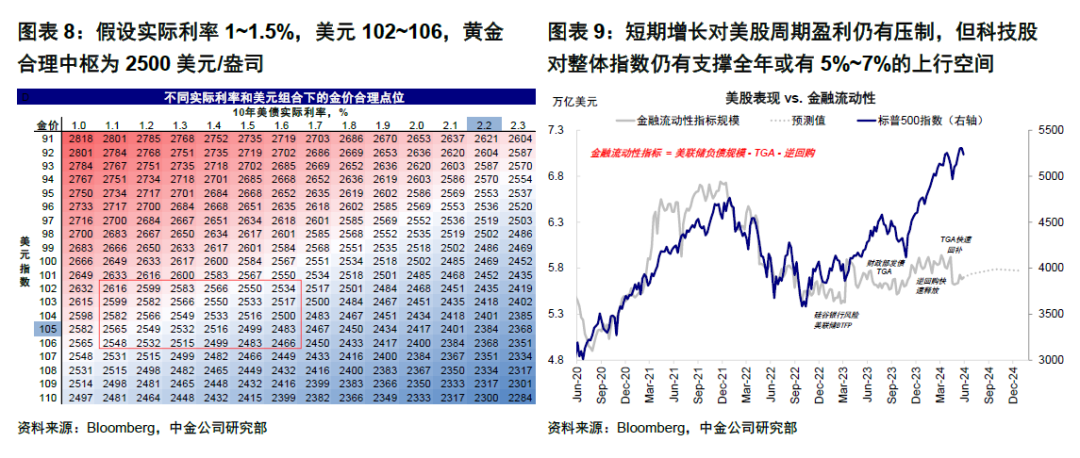

降息交易:在降息前期,利好美债、美股成长和黄金。根据美债利率与降息预期的关系,美债利率短期内或在4.2%~4.7%区间波动,基本对应年内降息3次和年内不降息的预期。降息兑现前后有一波交易机会,利率可能在交易因素下跌破4%。降息兑现后,再因增长向好预期而逐步反弹,中枢4%。黄金与美债的交易节奏类似,假设实际利率1~1.5%,美元102~106,黄金合理中枢为2500美元/盎司。

再通胀交易:在降息兑现后,利好大宗、美股周期与金融。降息兑现后,经济反弹反而可能导致降息交易结束,例如1995年和2019年,此时逐步转向再通胀受益的资产,如大宗、周期与金融。但现在还不是介入时点,大宗和美股都需要回调才能实现金融条件收紧,也是降息开启的必要条件,换言之“不跌不买”。但长期我们并不悲观,回调后可以打开更大空间。短期在经济基本面或难大幅修复背景下,增长对周期板块盈利仍有压制,但科技股盈利受AI产业需求提振对整体指数有支撑。待利率下行和降息预期明确后,全年或有5%~7%的上行空间,指数点位在5500附近,行业层面逐渐转向受益于经济修复及大选政策支持的周期性板块。

Source

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 炒股配资网站约选配资